به گزارش مهر، با توجه به پيش بيني كاهش منابع نفتي و نياز كشور به افزايش درآمد از محل هاي ديگر، مركز پژوهش هاي مجلس با بررسي محورهاي مختلف مالياتي جهت افزايش درآمدها، توجه به حوزه هايي هايي همچون ساماندهي معافيت هاي مالياتي، ماليات بر مشتريان پر مصرف آب، برق و گاز، وضع ماليات بر سود برخي سپرده هاي بانكي، وضع ماليات بر عايدي سرمايه (املاك)، وضع ماليات بر خانه هاي لوكس و ماليات بر مجموع درآمد را ضروري عنوان كرده است.

ساماندهي معافيتهاي مالياتي

در حال حاضر بر اساس قوانين و مقررات مالياتي كشور و برآوردهاي سازمان امور مالياتي، حدود ۵۰۰ هزار ميليارد ريال معافيت هاي مالياتي در كشور وجود دارد كه ساماندهي برخي از آنها مي تواند به افزايش درآمد مالياتي و كاهش نرخ برخي ماليات هاي موجود از جمله نرخ ماليات بر سود شركت ها بيانجامد.

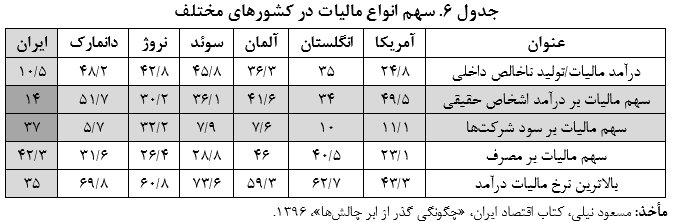

گفتني است سهم ماليات بر سود شركت ها در ايران از كل درآمدهاي مالياتي در مقايسه با ديگر كشورها بسيار بيشتر است كه طبعاً اين مسئله باعت آسيب به فضاي كسب وكار و توليدكنندگان مي شود و در نهايت رشد اقتصادي را تحت تأثير قرار مي دهد.

بررسي ها نشان مي دهد سهم اين ماليات از ماليات هاي مستقيم بالغ بر ۶۳ درصد و از كل درآمدهاي مالياتي حدود ۳۷ درصد است. اين در شرايطي است كه اين سهم در كشورهاي عضو OECD به طور مستقيم كمتر از ۱۰ درصد درآمدهاي مالياتي است و حتي در برخي از كشورها اين رقم كمتر از ۶ درصد است. بدون شك وضع پايه هاي جديد مالياتي مانند ماليات بر مجموع درآمد و ساماندهي معافيت هاي مالياتي مي تواند به اصلاح اين شرايط كمك كند.

ماليات بر مشتريان پر مصرف آب، برق و گاز

بخش زيادي از منابع عمومي به صورت پنهان براي پرداخت يارانه انرژي (مابه التفاوت قيمتهاي موجود با قيمت جهاني) صرف مي شود كه بنا بر برخي محاسبات اين يارانه بيشتر از مقدار بودجه عمومي دولت است. (شاخص نسبت يارانه قيمتي به بودجه عمومي دولت در ايران براي سال ۲۰۱۳، بالغ بر ۱۳۸ درصد بوده است. اين نسبت براي كشورهاي همسايه در حدود ۸ درصد (مالزي)، ۳ درصد (عراق) و يك درصد (افغانستان) است.

علاوه بر بالا بودن مقدار يارانه پنهان پرداختي، اين يارانه به صورت نامتوازن نيز توزيع مي شود. براي مثال بيش از ۵۰ درصد از گازطبيعي توسط دوپنجم بالايي جمعيتي مصرف مي شود. وضع ماليات بر مصرف بيش از حد استاندارد براي مصرف كنندگان خانگي مي تواند علاوه بر پيشگيري از افزايش مصرف و صالاح الگوي مصرف، درآمد قابل توجهي را براي دولت به ارمغان آورد.

وضع ماليات بر سود برخي سپردههاي بانكي

ماليات بر سود سپرده بانكي، مالياتي است كه بر سود حاصل از سپرده گذاري در بانك و مؤسسات مالي اخذ مي شود. اگر بر اساس سپرده گذاري در بانك مبلغي به عنوان سود واريز شود اين سود ميتواند به روش هاي مختلف مشمول ماليات شود. از اين سود مي توان مانند حقوق كاركنان درصد مشخص كسر كرد و يا اين سود به عنوان درآمدهاي مشمول ماليات در اظهارنامه ساليانه لحاظ شود.

از مزيتهاي وضع اين پايه مالياتي مي توان به مواردي همچون هدايت نرخ سود به جاي تعيين دستوري نرخ سود، بهره مندي از ماليات بر سود سپرده جهت شفافيت و تقويت اطلاعاتي نهاد ناظر، باثبات سازي منابع بانكي و مديريت بهينه اين منابع، سياست هاي حمايتي و معافيت اقشار خاص از ماليات بر سود سپرده اشاره كرد.

بررسي كشورهاي توسعه يافته و در حال توسعه نشان مي دهد كه در بسياري از كشورها اين پايه مالياتي وجود دارد كه از جمله آنها مي توان به آمريكا، انگلستان، فرانسه، ايتاليا، روسيه، چين، ژاپن، كره جنوبي، تركيه، هند، اندونزي، مالزي و افغانستان اشاره كرد.

وضع ماليات بر عايدي سرمايه (املاك)

ماليات بر عايدي سرمايه يكي از پايه هاي مالياتي است كه علاوه بر كاركرد تنظيم گري مي تواند اثر قابل توجهي در افزايش منابع عمومي داشته باشد.

ماليات بر عايدي املاك و مسكن، يكي از اجزاي ماليات بر عايدي سرمايه است كه بسياري از كشورهاي پيشرفته آن را به عنوان يك پايه مالياتي پذيرفته و اجرا كرده اند و نزديك به يك سده، از قدمت آن مي گذرد. اين ماليات بر رشد قيمت مسكن يعني تفاضل قيمت خريد و فروش آن، وضع مي شود و به اين ترتيب، درصدي از عايدي به عنوان ماليات اخذ مي شود.

با توجه به آنكه در اغلب اوقات، عوايد سفته بازي در بازار مسكن در ايران (به ويژه در شهرهاي بزرگ)، از ميانگين سود بسياري از فعاليت هاي توليدي، بيشتر است، اين مسئله باعث شده سرمايه هاي زيادي به سوي آن منحرف و از بخش هاي مولد و توليدي (حتي توليد مسكن) خارج شود.

به بيان ديگر، ريسك پايين سوداگري در بخش مسكن، در مقابل ريسك بالاي سرمايه گذاري در بخش توليد، سرمايه هاي عظيمي را به سمت فعاليت هاي غيرمولد بخش مسكن يعني خريد و فروش مسكن به قصد انتفاع، سوق داده است. اين امر از منظر اقتصادي نامطلوب است و مي تواند در گسترش و تشديد فعاليت هاي سوداگري و به تبع افزايش قيمت مسكن نقش زيادي داشته باشد.

وضع ماليات بر خانههاي لوكس

اخذ ماليات از خانه هاي لوكس ابزار مناسبي در جهت گسترش پايه هاي نظام مالياتي است كه در بسياري از كشورهاي توسعه يافته متناسب با ارزش املاك و به صورت پلكاني، اخذ مي شود.

اين ماليات در قالب ماليات بر نقل و انتقال از خريدار اخذ مي شود. در انگلستان دارايي هايي (خصوصاً ملك و زمين) كه ارزش آنها از يك حد معيني بالاتر باشد، مشمول اين ماليات قرار مي گيرند.

ماليات بر مجموع درآمد

يكي از راهكارهاي مهم جهت اصلاح نظام مالياتي كشور، كاهش فرار مالياتي و به تبع افزايش درآمدهاي مالياتي، وضع ماليات بر مجموع درآمد است. ماليات بر مجموع درآمد ماليات از مجموع جريان هاي درآمدي است كه افراد از منابع مختلف درآمدي به دست مي آورند؛ در واقع پايه مالياتي در اين نوع ماليات انواع منابع درآمدي فرد از قبيل حقوق و دستمزد، سود، بهره، اجاره، عايدي سرمايه، پرداخت هاي انتقالي دولت، درآمد مشاغل و ... را شامل مي شود.

براي اين نوع ماليات مي توان نرخ هاي مالياتي در ساختارهاي تصاعدي، تناسبي و تنازلي را در نظر گرفت؛ در اين ساختارها به ترتيب با افزايش سطح درآمد، نسبت ماليات به درآمد (نرخ متوسط ماليات) افزايش، ثابت و كاهش مي يابد. هريك از اين ساختارها مزايا و معايبي را به دنبال دار، اما نرخ هاي تصاعدي بيشترين اثر را بر توزيع درآمد دارد و به كاهش شكاف طبقاتي منجر مي شود.

از جمله مزيت هاي ماليات بر مجموع درآمد مي توان به موارد زير اشاره كرد:

بازتوزيع درآمد: همانطور كه اشاره شد از جمله مزيت هاي ماليات بر مجموع درآمد، اثر بازتوزيع مناسب درآمد است كه به وسيله نرخ هاي تصاعدي به راحتي امكانپذير است و موجبات عدالت اقتصادي را در كشور به ارمغان مي آورد.

تسهيل در شناسايي طبقات پايين درآمدي: از آنجايي كه در اين سيستم مالياتي، همه درآمدهاي فرد به وسيله خود او يا پايگاه هاي اطلاعاتي مشخص مي شود، لذا شناسايي دهك هاي پايين درآمدي بسيار راحت تر صورت مي گيرد؛ در واقع مسئله استحقاق سنجي از طريق اين نوع ماليات قابل دستيابي بوده و گروه هاي هدف جهت توزيع درآمد بهتر شناسايي مي شوند.

گسترش پايه مالياتي و به تبع كاهش نرخ هاي ماليات: يكي از مهمترين ويژگي هاي ماليات بر مجموع درآمد، گسترش پايه مالياتي و در نتيجه قابليت كاهش نرخ هاي مالياتي است كه به كاهش فرار مالياتي و در نتيجه بهبود تمكين مالياتي و كاهش هزينه هاي اجرايي منجر مي شود.

رونق توليد: سيستم ماليات بر مجموع درآمد حفره هاي انواع ديگر ماليات ها را پر مي كند. به عبارت ديگر، فرارهاي مالياتي در انواع ماليات ها باعث فربه تر شدن مجموع درآمد فرد يا خانوار خواهد شد و دولت مي تواند با ماليات بر مجموع درآمد عملاً آنها را جبران نمايد و متعاقباً درآمدهاي مالياتي دولت را، افزايش دهد.

اين ويژگي باعث مي شود كه حتي سازمان امور مالياتي بتواند فارغ از دغدغه كاهش ميزان درآمدهاي مالياتي، در خصوص ماليات بر ارزش افزوده و ماليات عملكرد، سهل گيرانه تر با بخش توليد رفتار نمايد. حتي سياستگذار مي تواند نرخ اين دو نوع ماليات را نيز براي دوران ركود موقتاً كاهش دهد.

بدون شك يكي از آثار نبود چنين مالياتي در كشور، بالا بودن سهم ماليات بر شركتها نسبت به كشورهاي ديگر است. همانگونه كه در جدول ۶ قابل مشاهده است، سهم ماليات بر سود شركت ها در اكثر كشورها بسيار پايين تر از ايران است و برعكس سهم ماليات بر درآمد اشخاص حقيقي در كشورهاي ديگر از ايران بالاتر است. اين موضوع خود مؤيد اين مسئله است كه نبود چنين مالياتي در كشور به ضرر توليدكننده ها تمام شده است.